- Инициатива №

- 50Ф48183

- Уровень инициативы:

- Федеральный

Изменить схему пенсионного обеспечения для работающих граждан

1. Пенсионный фонд РФ представляет собой узаконенную государством финансовую пирамиду, в которой доход каждого предыдущего участника обеспечивается за счет последующего участника этой финансовой схемы.

2. Пенсионный фонд тратит поступающие накопления в том числе на то, чтобы обеспечивать свою хозяйственную деятельность (здания, автомобили, ФОТ и т.д.). КПД меньше 100%.

3. С учетом множества уже проведенных на текущий момент реформ, с учетом новых заявлений о необходимости проведения реформ, с учетом неисполнения обещаний гарантом конституции в том, что пенсионный возраст не будет увеличиваться, а он увеличится... с учетом этого всего ни у кого в настоящий момент нет уверенности в своем "пенсионном" будущем.

2. Пенсионный фонд тратит поступающие накопления в том числе на то, чтобы обеспечивать свою хозяйственную деятельность (здания, автомобили, ФОТ и т.д.). КПД меньше 100%.

3. С учетом множества уже проведенных на текущий момент реформ, с учетом новых заявлений о необходимости проведения реформ, с учетом неисполнения обещаний гарантом конституции в том, что пенсионный возраст не будет увеличиваться, а он увеличится... с учетом этого всего ни у кого в настоящий момент нет уверенности в своем "пенсионном" будущем.

Практический результат

Для государства:

1. Упразднение пенсионного фонда, как неэффективного убыточного учреждения.

2. Усиление банковского и инвестиционного сектора экономики.

3. Развитие любых сфер реальной экономики страны с помощью долгосрочного и колоссального по объему финансирования инвестиционного рычага.

4. Развитие малого и среднего бизнеса.

Для гражданина:

1. Абсолютно прозрачный механизм начисления дохода.

2. При достижении "условно пенсионного" возраста гражданин будет иметь и сам депозит (можно потратить на любые цели) и возможность получать с него доход.

3. Как инвестировал, так и будет жить на пенсии.

4. На пенсии жизнь только начнется, так как накопленные в банке средства можно инвестировать в собственный бизнес.

1. Упразднение пенсионного фонда, как неэффективного убыточного учреждения.

2. Усиление банковского и инвестиционного сектора экономики.

3. Развитие любых сфер реальной экономики страны с помощью долгосрочного и колоссального по объему финансирования инвестиционного рычага.

4. Развитие малого и среднего бизнеса.

Для гражданина:

1. Абсолютно прозрачный механизм начисления дохода.

2. При достижении "условно пенсионного" возраста гражданин будет иметь и сам депозит (можно потратить на любые цели) и возможность получать с него доход.

3. Как инвестировал, так и будет жить на пенсии.

4. На пенсии жизнь только начнется, так как накопленные в банке средства можно инвестировать в собственный бизнес.

Дополнительные материалы

Решение

Изменить схему пенсионного обеспечения для работающих граждан и перевести пенсионное обеспечение на добровольную основу.

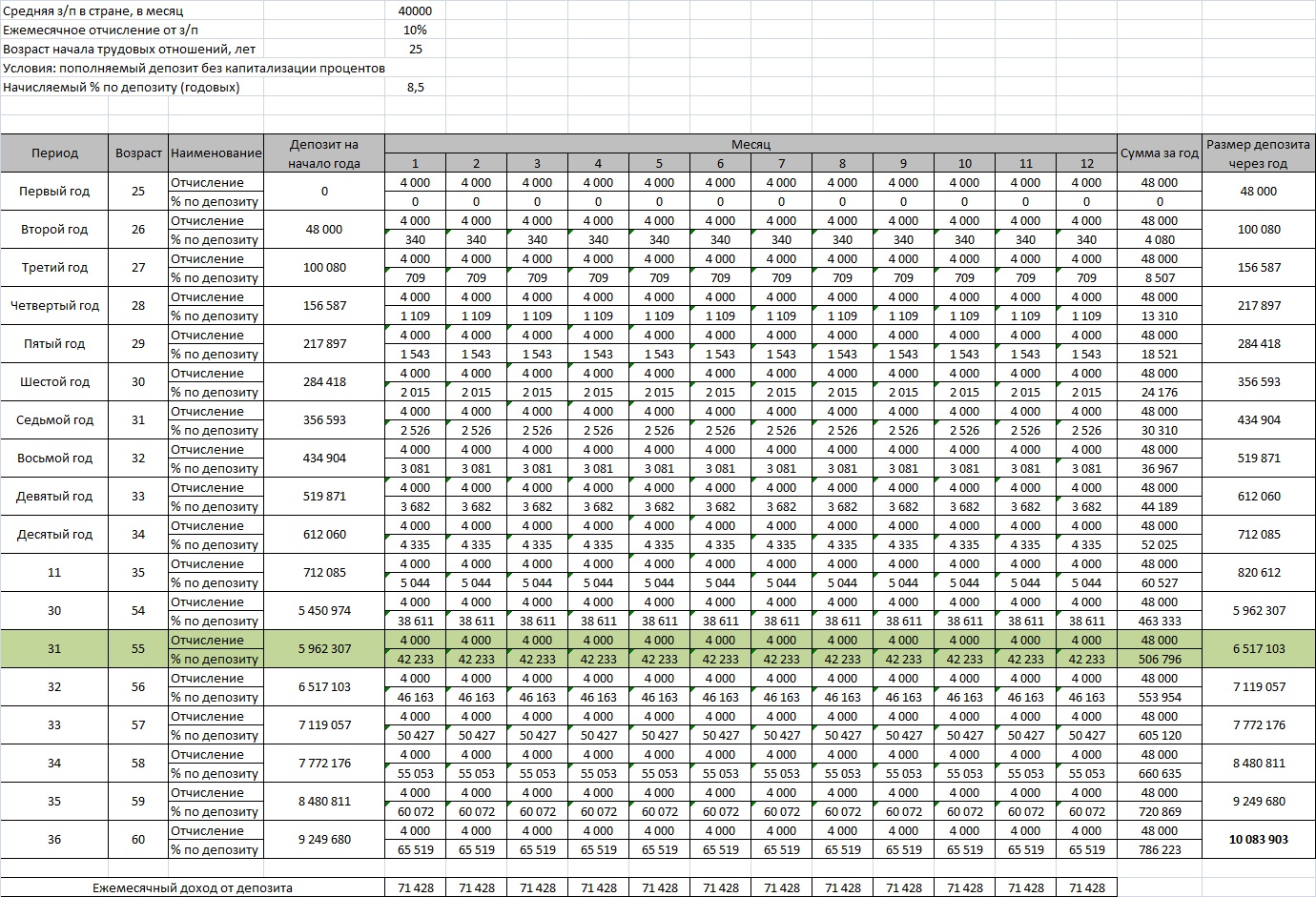

На рисунке простой расчет. Предположим, что работающий гражданин отчисляет 10% своей зарплаты в банк под 8.5% годовых. Капитализацию процентов сейчас учитывать не будем, депозит будет с ежегодной пролонгацией на новую накопленную сумму.

Так вот расчет показывает, что после 30 лет работы доход по процентам от депозита равен доходу гражданина. То есть в 55 лет можно самому себе устроить выход на пенсию и жить на проценты. Либо продолжить работать и еще через пять лет (в 60 лет) получать на 70% больше, чем была зарплата. Причем даже на фоне того, что расчет сделан с допущением о том, что параметры экономики неизменны (инфляция - 0, з/п стабильна, % по вкладу не меняется), сам расчет является по сути пессимистичным, то есть при реализации такого механизма гражданин гораздо быстрее перейдет в фазу обеспеченности и благосостояния.

Кроме того, поскольку это депозит гражданина, а не виртуальные пенсионные баллы, он может его снять и потратить на что-то другое - открыть свечной завод или купить минигостиницу на побережье, то есть инвестировать накопленные средства в собственное дело и получать доход от него, развивая семейный бизнес.

На рисунке простой расчет. Предположим, что работающий гражданин отчисляет 10% своей зарплаты в банк под 8.5% годовых. Капитализацию процентов сейчас учитывать не будем, депозит будет с ежегодной пролонгацией на новую накопленную сумму.

Так вот расчет показывает, что после 30 лет работы доход по процентам от депозита равен доходу гражданина. То есть в 55 лет можно самому себе устроить выход на пенсию и жить на проценты. Либо продолжить работать и еще через пять лет (в 60 лет) получать на 70% больше, чем была зарплата. Причем даже на фоне того, что расчет сделан с допущением о том, что параметры экономики неизменны (инфляция - 0, з/п стабильна, % по вкладу не меняется), сам расчет является по сути пессимистичным, то есть при реализации такого механизма гражданин гораздо быстрее перейдет в фазу обеспеченности и благосостояния.

Кроме того, поскольку это депозит гражданина, а не виртуальные пенсионные баллы, он может его снять и потратить на что-то другое - открыть свечной завод или купить минигостиницу на побережье, то есть инвестировать накопленные средства в собственное дело и получать доход от него, развивая семейный бизнес.