- Инициатива №

- 72Ф143897

- Уровень инициативы:

- Федеральный

Изменить способ погашения ипотечного кредита лицом, которому предоставлены средства государственной поддержки

Проблема заключается в том, что банки включают в договор ипотечного кредитования пункт, запрещающий направлять выделенные льготы на сокращение срока возврата кредита. Разрешено использовать льготы только для уменьшения ежемесячных платежей, что значительно ограничивает возможность льготников досрочно погасить ипотеку.

Это фактически лишает заемщиков части государственной поддержки, поскольку средства, направляемые на досрочное погашение, идут только на оплату процентов, а не на уменьшение основного долга.

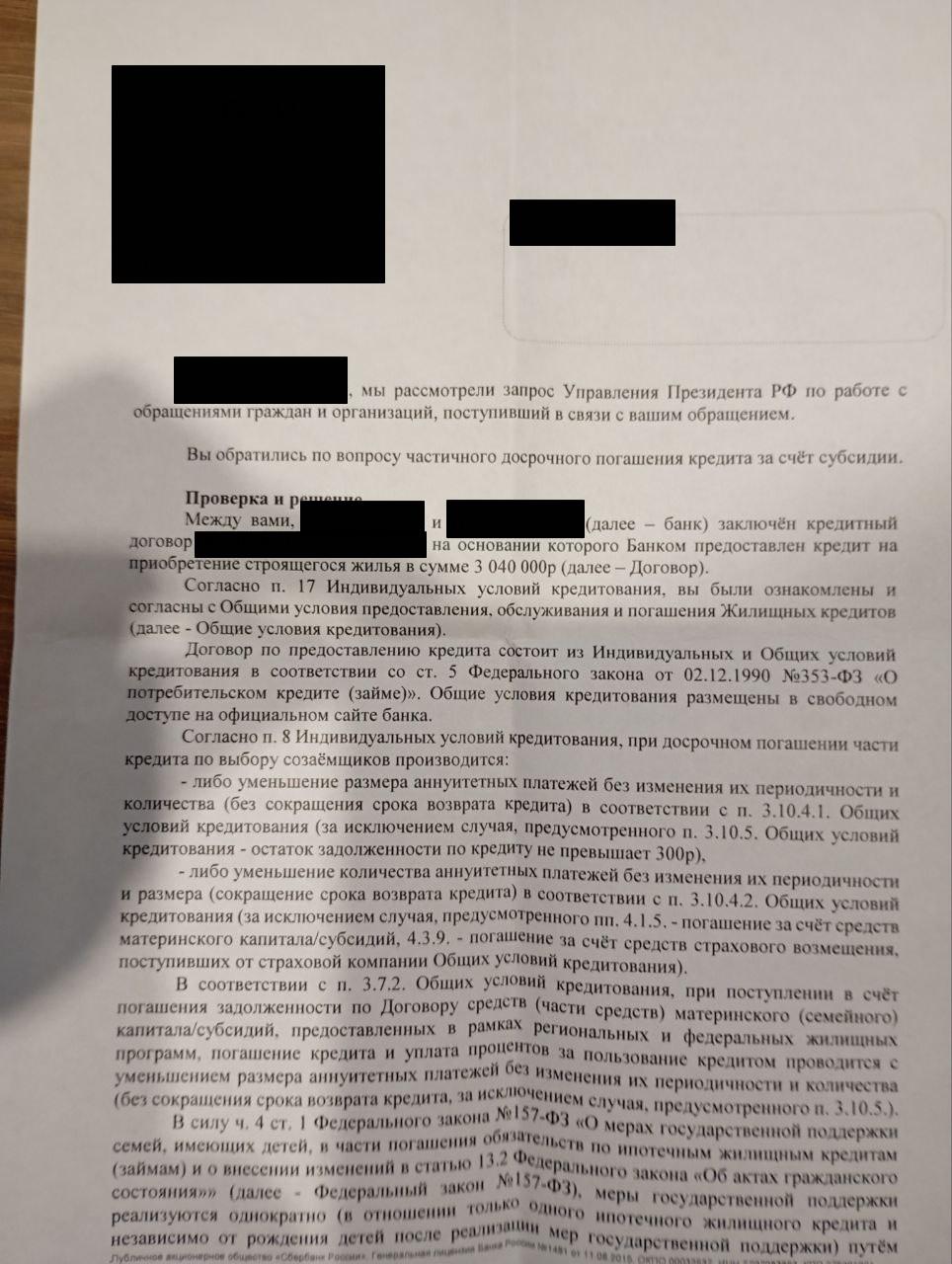

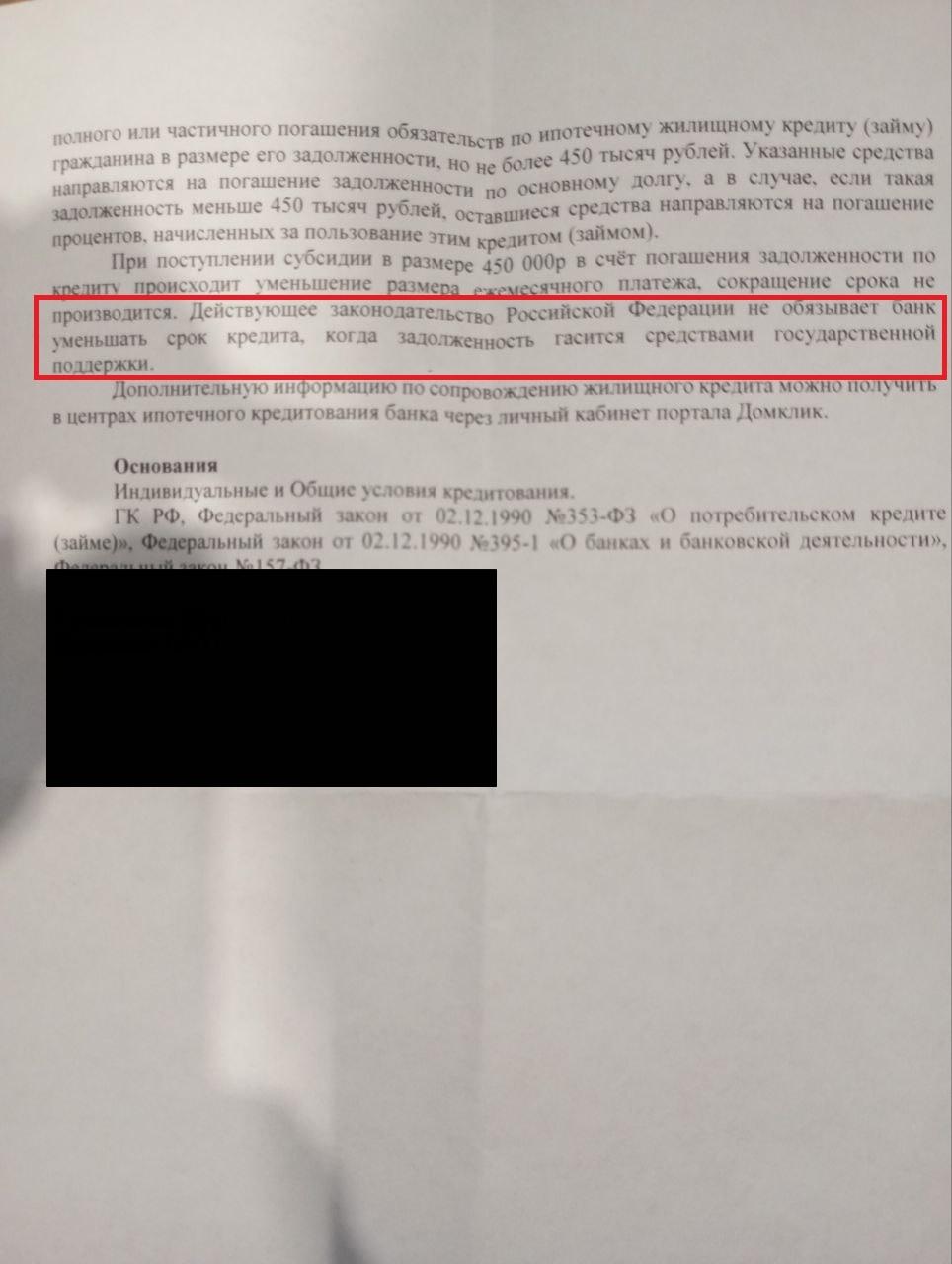

Мы направили запрос в банк с вопросом о правовых основаниях включения такого пункта в договор. В ответ было указано, что «действующее законодательство Российской Федерации не обязывает банк уменьшать срок кредита при погашении задолженности за счет средств государственной поддержки» (ответ банка прилагается).

Для справки, цитата из договора, который запрещает использовать средства на уменьшение срока кредита:

«- либо уменьшение количества аннуитетных платежей без изменения их периодичности и размера (сокращение срока возврата кредита) в соответствии с п.3.10.4.2. Общих условий кредитования (за исключением случаев, предусмотренных пп.4.1.5. - погашение за счет средств материнского капитала/субсидий, 4.3.9. - погашение за счет средств страхового возмещения, поступивших от страховой компании)».

Это фактически лишает заемщиков части государственной поддержки, поскольку средства, направляемые на досрочное погашение, идут только на оплату процентов, а не на уменьшение основного долга.

Мы направили запрос в банк с вопросом о правовых основаниях включения такого пункта в договор. В ответ было указано, что «действующее законодательство Российской Федерации не обязывает банк уменьшать срок кредита при погашении задолженности за счет средств государственной поддержки» (ответ банка прилагается).

Для справки, цитата из договора, который запрещает использовать средства на уменьшение срока кредита:

«- либо уменьшение количества аннуитетных платежей без изменения их периодичности и размера (сокращение срока возврата кредита) в соответствии с п.3.10.4.2. Общих условий кредитования (за исключением случаев, предусмотренных пп.4.1.5. - погашение за счет средств материнского капитала/субсидий, 4.3.9. - погашение за счет средств страхового возмещения, поступивших от страховой компании)».

Практический результат

Улучшение эффективности господдержки предполагает:

1) Более гибкий выбор льготниками вариантов использования льготных средств, поскольку это будет выгодно именно им, а не банкам.

2) Устранение несправедливости, поскольку деньги выделяются льготнику, а решение о способе их использования принимает банк.

3) Снижение нагрузки на бюджет Российской Федерации, так как это позволит льготникам досрочно закрывать кредиты, что приведет к экономии государственных средств. Особенно это актуально, учитывая, что многие льготные кредиты частично финансируются за счет государства (для справки, 1 рубль, вложенный в уменьшение срока кредита, снимает примерно 4 рубля с переплаты по процентам).

1) Более гибкий выбор льготниками вариантов использования льготных средств, поскольку это будет выгодно именно им, а не банкам.

2) Устранение несправедливости, поскольку деньги выделяются льготнику, а решение о способе их использования принимает банк.

3) Снижение нагрузки на бюджет Российской Федерации, так как это позволит льготникам досрочно закрывать кредиты, что приведет к экономии государственных средств. Особенно это актуально, учитывая, что многие льготные кредиты частично финансируются за счет государства (для справки, 1 рубль, вложенный в уменьшение срока кредита, снимает примерно 4 рубля с переплаты по процентам).

Дополнительные материалы

Решение

Законодательно закрепить, что выбор способа гашения ипотечного кредита осуществляется исключительно лицом, которому предоставлены средства государственной поддержки, и может быть осуществлен одним из следующих способов:

1) уменьшение срока (количества) платежей;

2) уменьшение размера ежемесячного платежа.

1) уменьшение срока (количества) платежей;

2) уменьшение размера ежемесячного платежа.

Для голосования вы должны быть .

Внимание! Отозвать голос можно только один раз в течение 2 часов с момента голосования

Для рассмотрения решения на федеральном уровне осталось 99 828 голосов

172

Против решения: 8 голосов