- Инициатива №

- 77Ф2756

- Уровень инициативы:

- Федеральный

Прогрессивная шкала НДФЛ, освобождение от НДФЛ доходов до 10 000 руб. в месяц

Различие в доходах граждан отличаются не только в размерах, но и темпах прироста. Граждане с доходом на семью в 30-50 тыс.руб. в месяц и менее не имеют возможности получать какой-либо инвестиционный доход, то есть прирост их доходов стремится к нулю. В то же время получатели крупных доходов имеют возможность инвестировать в ценные бумаги, недвижимость, иные материальные и культурные ценности, таким образом, что темп прироста их доходов в разы больше ставки рефинансирования.

Существующая плоская система налогообложения НДФЛ неэффективна и несовершенна. Некоторые ученые и экономисты, защищающие эту систему, указывают, что введение прогрессивной шкалы НДФЛ приведет к необходимости многократного увеличения бухгалтерских работников. Однако, существующая плоская система - не совсем "плоская". Во первых, НДФЛ округляется до целого рубля, что приводит к необходимости "ручного" вмешательства бухгалтера для выравнивания налога с "чистым" доходом. Во вторых, существует большое количество налоговых вычетов по НДФЛ, что также не позволяет утверждать, что существующая в России система налогообложения НДФЛ в 13% - "плоская".

Еще один аргумент в защиту плоской шкалы НДФЛ - введение прогрессивной шкалы вызовет увод в тень крупных доходов, относится не к экономической области, а к налоговой культуре и эффективности финансового мониторинга уполномоченными федеральными органами РФ (Росфинмониторинг), международными органами по противодействию отмывания преступных доходов (например, Эгмонтская группа).

СУТЬ ИНИЦИАТИВЫ:

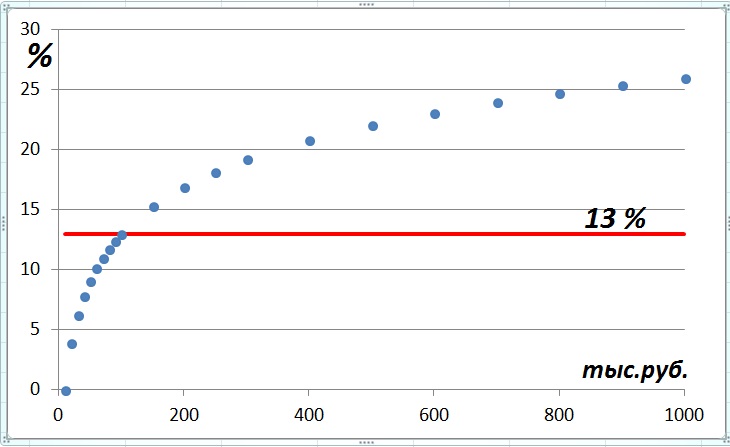

1. Внести изменение в Налоговый кодекс РФ, сохранив базовый размер ставки налогообложения НДФЛ 13%, при этом индивидуальную ставку для любого разового дохода граждан РФ определять по формуле:

N x (lg(S/1000)-1), где N – ставка налога (13%); S – сумма дохода

Для доходов, не превышающих 10 000 рублей, применять нулевую ставку НДФЛ.

По итогам календарного года индивидуально для налогоплательщика определять размер доплаты НДФЛ по формуле:

Sгод x N x (lg(Sгод/1000/12)-1) - НДФЛгод, где Sгод - сумма доходов за год до налогообложения (руб.), НДФЛгод - сумма налога, удержанного в течение календарного года (руб.), "12" - количество месяцев в году. В случае, если годовой доход не превышает 120 000 руб., размер доплаты принимается равным нулю.

2. Отменить налоговые вычеты по НДФЛ и возвраты НДФЛ из бюджета.

Как правило, социальные, экологические и другие выплаты не превышают 120 тыс. руб. в год на отдельного гражданина, что позволяет сохранить нулевую ставку в отношении таких выплат при нулевой ставке для доходов в 10 тыс. руб. в месяц.

С другой стороны, это позволит снизить нагрузку на налоговые органы, которые ежегодно выявляют многочисленные случаи мошенничества с возвратом НДФЛ (например, при покупке жилья).

3. Отменить округление НДФЛ до целого рубля, применять обычное округление.

Существующая плоская система налогообложения НДФЛ неэффективна и несовершенна. Некоторые ученые и экономисты, защищающие эту систему, указывают, что введение прогрессивной шкалы НДФЛ приведет к необходимости многократного увеличения бухгалтерских работников. Однако, существующая плоская система - не совсем "плоская". Во первых, НДФЛ округляется до целого рубля, что приводит к необходимости "ручного" вмешательства бухгалтера для выравнивания налога с "чистым" доходом. Во вторых, существует большое количество налоговых вычетов по НДФЛ, что также не позволяет утверждать, что существующая в России система налогообложения НДФЛ в 13% - "плоская".

Еще один аргумент в защиту плоской шкалы НДФЛ - введение прогрессивной шкалы вызовет увод в тень крупных доходов, относится не к экономической области, а к налоговой культуре и эффективности финансового мониторинга уполномоченными федеральными органами РФ (Росфинмониторинг), международными органами по противодействию отмывания преступных доходов (например, Эгмонтская группа).

СУТЬ ИНИЦИАТИВЫ:

1. Внести изменение в Налоговый кодекс РФ, сохранив базовый размер ставки налогообложения НДФЛ 13%, при этом индивидуальную ставку для любого разового дохода граждан РФ определять по формуле:

N x (lg(S/1000)-1), где N – ставка налога (13%); S – сумма дохода

Для доходов, не превышающих 10 000 рублей, применять нулевую ставку НДФЛ.

По итогам календарного года индивидуально для налогоплательщика определять размер доплаты НДФЛ по формуле:

Sгод x N x (lg(Sгод/1000/12)-1) - НДФЛгод, где Sгод - сумма доходов за год до налогообложения (руб.), НДФЛгод - сумма налога, удержанного в течение календарного года (руб.), "12" - количество месяцев в году. В случае, если годовой доход не превышает 120 000 руб., размер доплаты принимается равным нулю.

2. Отменить налоговые вычеты по НДФЛ и возвраты НДФЛ из бюджета.

Как правило, социальные, экологические и другие выплаты не превышают 120 тыс. руб. в год на отдельного гражданина, что позволяет сохранить нулевую ставку в отношении таких выплат при нулевой ставке для доходов в 10 тыс. руб. в месяц.

С другой стороны, это позволит снизить нагрузку на налоговые органы, которые ежегодно выявляют многочисленные случаи мошенничества с возвратом НДФЛ (например, при покупке жилья).

3. Отменить округление НДФЛ до целого рубля, применять обычное округление.

Практический результат

1. Введение социально справедливого и экономически эффективного налога на доходы физических лиц.

2. Снижение затрат на администрирование НДФЛ.

2. Снижение затрат на администрирование НДФЛ.

Дополнительные материалы

Решение

Прогрессивная шкала НДФЛ, освобождение от НДФЛ доходов до 10 000 руб. в месяц