- Инициатива №

- 27Ф53835

- Уровень инициативы:

- Федеральный

Реформа налогового законодательства РФ

Налоговая система РФ несовершенна и имеет сильные перекосы в поступлении и распределении налоговых средств среди субъектов РФ. Во всей нашей необъятной стране работают миллионы предприятий в различных субъектах страны, также в этих предприятиях работают миллионы работников.

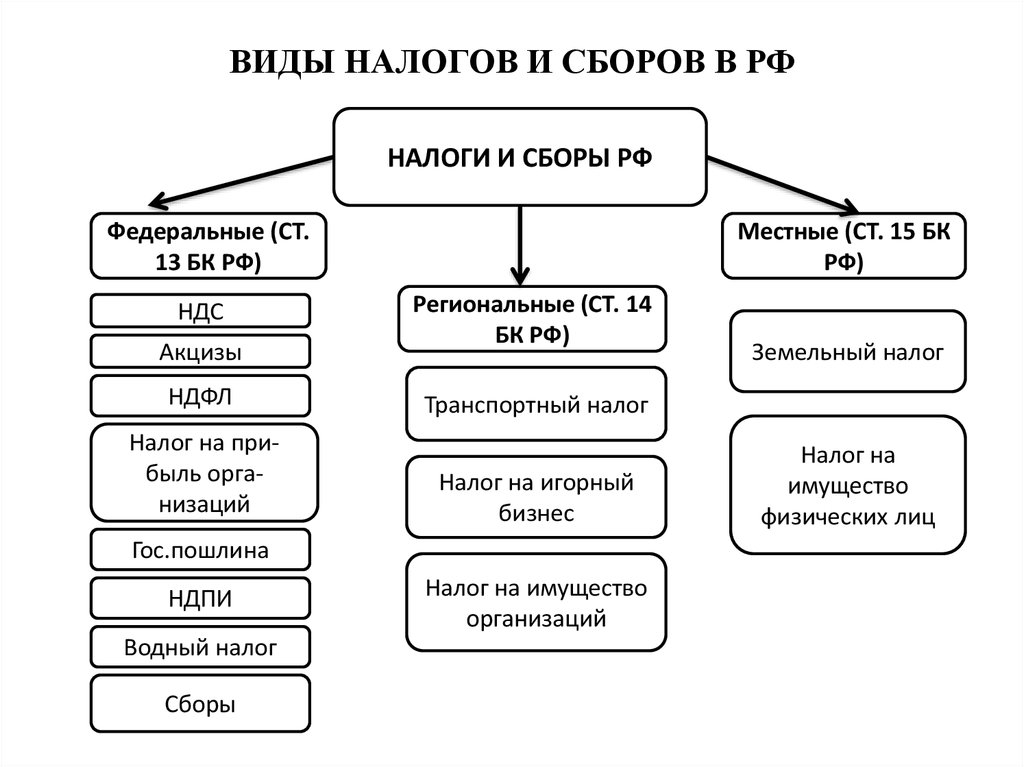

Налоги и сборы делятся на три направления (см. картинку).

Если изучить вопрос какие налоги самые доходные,то ТОП 1 будет налог на прибыль организации. Данный налог платят все российские юридические лица (ООО, АО, ПАО и пр., а также иностранные организации). Не платят данный налог предприятия применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес.

А теперь ключевой вопрос куда платят налоги данные предприятия (например большой завод расположенный в вашем городе или компания вырубающая лес в вашей области/крае)?

Согласно НК РФ налог на прибыль взимается по ставке 20%.

2% в федеральный бюджет (3% в 2017-2020 годах); 0% для отдельных категорий налогоплательщиков, перечень которых приведен ниже.

18% в бюджет субъекта РФ (17% в 2017-2020 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5% в 2017-2020 годах).

И здесь самое интересное 18% поступает в субъект РФ не тот где стоит физически само предприятие , а где зарегистрировано юр.лицо данного предприятия. По данных Росстата с 2011 по 2016 в г.Москва и Московской области было зарегистрировано 1 214 604 предприятия и ИП это 8% от всех зарегистрированных предприятий РФ за данный период. Для сравнения в Хабаровском крае за этот период (2011-2016 гг.) было зарегистрировано 69 627 предприятий это 0,47% соответственно.

И ключевое в вышеприведенных данных является то, что данные предприятия не обязательно находятся физически и работают на территории таких субъектов как г.Москва и Московская область, но очень хорошо приносят прибыль в виде налогов в эти регионы, в свою очередь данным субъектам есть на что развиваться.

Также по данным Росстата вы можете ознакомится с валовой прибылью экономики и валовым смешанным доходам по регионам Российской Федерации. Исходя из аналитики полученных данных в период с 2002 по 2017 гг. г.Москва и Московская область получили долю в 29% валовой прибыли от общей валовой прибыли РФ, в сравнении Владимирская область получила долю за аналогичный период в 0,47%.

В результате данного перекоса денежных потоков в большинстве субъектов РФ разрушается инфраструктура, ухудшаются условия существования, страдает экология, демография падает и полных ходом идет миграция населения в более благополучные регионы из-за недостаточного финансирования или его полного отсутствия на содержание инфраструктуры и ее развития. В благополучных субъектах становится появляется проблемы с перенаселением, ростом цен на жилье, обесцениванию труда и прочими проблемами.

Налоги и сборы делятся на три направления (см. картинку).

Если изучить вопрос какие налоги самые доходные,то ТОП 1 будет налог на прибыль организации. Данный налог платят все российские юридические лица (ООО, АО, ПАО и пр., а также иностранные организации). Не платят данный налог предприятия применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес.

А теперь ключевой вопрос куда платят налоги данные предприятия (например большой завод расположенный в вашем городе или компания вырубающая лес в вашей области/крае)?

Согласно НК РФ налог на прибыль взимается по ставке 20%.

2% в федеральный бюджет (3% в 2017-2020 годах); 0% для отдельных категорий налогоплательщиков, перечень которых приведен ниже.

18% в бюджет субъекта РФ (17% в 2017-2020 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5% в 2017-2020 годах).

И здесь самое интересное 18% поступает в субъект РФ не тот где стоит физически само предприятие , а где зарегистрировано юр.лицо данного предприятия. По данных Росстата с 2011 по 2016 в г.Москва и Московской области было зарегистрировано 1 214 604 предприятия и ИП это 8% от всех зарегистрированных предприятий РФ за данный период. Для сравнения в Хабаровском крае за этот период (2011-2016 гг.) было зарегистрировано 69 627 предприятий это 0,47% соответственно.

И ключевое в вышеприведенных данных является то, что данные предприятия не обязательно находятся физически и работают на территории таких субъектов как г.Москва и Московская область, но очень хорошо приносят прибыль в виде налогов в эти регионы, в свою очередь данным субъектам есть на что развиваться.

Также по данным Росстата вы можете ознакомится с валовой прибылью экономики и валовым смешанным доходам по регионам Российской Федерации. Исходя из аналитики полученных данных в период с 2002 по 2017 гг. г.Москва и Московская область получили долю в 29% валовой прибыли от общей валовой прибыли РФ, в сравнении Владимирская область получила долю за аналогичный период в 0,47%.

В результате данного перекоса денежных потоков в большинстве субъектов РФ разрушается инфраструктура, ухудшаются условия существования, страдает экология, демография падает и полных ходом идет миграция населения в более благополучные регионы из-за недостаточного финансирования или его полного отсутствия на содержание инфраструктуры и ее развития. В благополучных субъектах становится появляется проблемы с перенаселением, ростом цен на жилье, обесцениванию труда и прочими проблемами.

Практический результат

При внесении предложенных поправок произойдет перераспределение денежных потоков в стране, у регионов, городов и муниципалитетов появятся денежные средства в бюджете для поддержки и развития инфраструктуры своих территорий. Граждане будут заинтересованы работать лучше и оптимизировать рабочие процессы, для того чтобы улучшить свои жизненные условия существования и развития, т.к доходы предприятий, в которых они работают будут напрямую влиять на их личные условия существования.

Дополнительные материалы

Решение

Изменить законы НК РФ по сборам налогов с предприятий на доходы, обязать выпату налоговых сборов с доходов предприятий в бюджет того субъекта РФ, где физически и расположено предприятие и на территории этого субъекта осуществляет свою предпринимательскую действительность (если доход предприятие получает доход от прибыли в одном субъекте РФ, а ресурс для этого дохода в другом субъекте РФ, то налоговый сбор уплачивается предприятием в субъект РФ, где получен ресурс от реализации которого получен доход). Если предприятие расположено в нескольких субъектах РФ (имеет структурные, обособленные и пр. подразделения, филиалы, представительства), то уплата налога на прибыль будет в каждый субъект РФ где физически расположено подразделение и исходя из участия в процентной доли прибыли всего предприятия (статус подразделения не важен, важно наличие рабочих мест существующих более месяца на территории данного субъекта РФ).